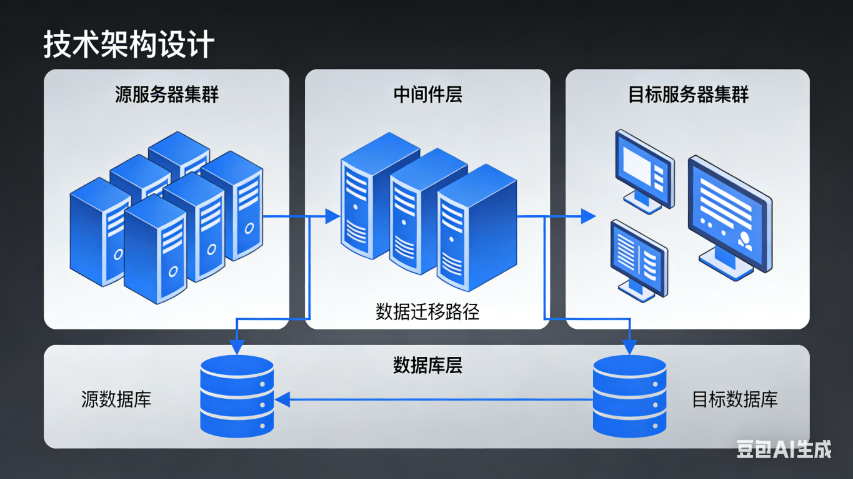

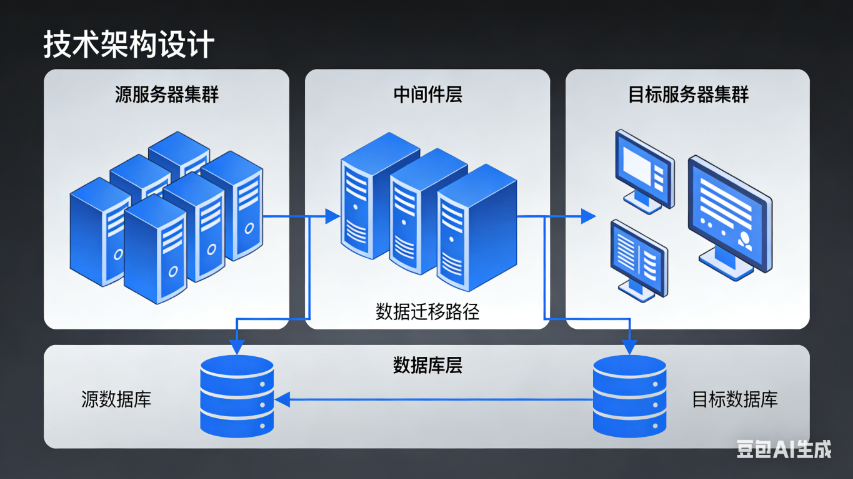

财务数据迁移中的数据生命周期管理衔接,是确保迁移后财务数据能够规范存储、使用和归档的重要内容,需要与企业的数据生命周期管理策略相匹配。财务数据具有明确的生命周期,包括数据生成、存储、使用、归档、销毁等阶段,不同阶段的数据管理要求不同。在迁移前,需梳理源系统中财务数据的生命周期状态,区分活跃数据(如当前会计期间的业务数据)、半活跃数据(如近3-5年的历史数据)和归档数据(如超过5年的历史数据)。迁移过程中,将活跃数据和半活跃数据迁移至目标系统的在线存储区域,确保方便访问和使用;将归档数据迁移至目标系统的归档存储区域或专门的归档系统,采用低成本的存储方式,同时保证归档数据的可查阅性。在目标系统中,配置数据生命周期管理规则,如设定数据自动归档时间,当数据达到归档条件时自动从在线存储迁移至归档存储;设定数据销毁审批流程,对于超过保管期限且符合销毁条件的数据,经过严格审批后进行安全销毁。迁移完成后,检查数据生命周期管理规则的执行情况,确保不同生命周期状态的财务数据得到规范管理,符合企业数据管理要求和相关法规规定。财务数据迁移中的精细化核算需求需在目标系统中提前配置相关核算维度。鹤岗资金管理系统数据迁移企业资金帐户

财务数据迁移中的固定资产折旧计提衔接问题,是固定资产数据迁移的重点难点之一,需要把控以确保财务核算准确。迁移前,需在源系统中对固定资产的折旧情况进行核查,确认每一项固定资产的已提折旧年限、累计折旧金额、当前折旧方法、预计净残值等关键信息,确保源数据中折旧相关数据的准确性。若目标系统与源系统采用的折旧计算引擎不同,需提前对两种引擎的计算逻辑进行对比分析,找出差异点并制定调整方案,例如部分系统对折旧月份的计算规则不同,需统一规则后再进行迁移。迁移时,需将固定资产的原始入账信息、折旧政策信息及累计折旧数据完整导入目标系统,并在目标系统中重新计算折旧,将计算结果与源系统的折旧数据进行比对,若存在差异需及时排查原因,调整相关参数直至两者一致。迁移完成后,在目标系统中进行折旧计提测试,选择一个会计期间进行折旧计提,检查计提的折旧金额是否与源系统同期计提金额一致,确保折旧计提工作在新旧系统中无缝衔接,避免出现折旧多提、少提或漏提的情况。鹤岗资金管理系统数据迁移企业资金帐户SQL数据迁移中的批量数据导入需优化插入语句,同时关闭目标库非必要索引提升速度。

财务数据迁移中的跨境财务数据迁移,由于涉及不同国家或地区的会计准则、税收法规、数据隐私法规等差异,需要制定更为严谨的迁移方案。首先,需深入研究目标国家或地区的相关法规要求,如国际财务报告准则(IFRS)与当地会计准则的差异,数据跨境传输的合规性要求(如欧盟的GDPR),确保迁移工作符合当地法规。在数据迁移前,需对跨境财务数据进行梳理,明确不同国家或地区业务数据的范围,如境外子公司的财务数据、跨境交易数据等,并按照当地会计准则对数据进行调整,如调整会计科目、财务报表项目等,确保数据符合当地核算要求。数据跨境传输过程中,需严格遵守数据隐私法规,获得数据主体的授权,采用加密传输等安全措施,防止数据泄露。同时,考虑不同国家或地区的时区差异、货币汇率差异,在目标系统中配置相应的时区和汇率转换功能,确保财务数据的准确性,如将境外子公司的当地货币金额转换为母公司的记账本位币金额。迁移完成后,需聘请当地的审计机构对迁移后的财务数据进行审计,确保数据的合规性和准确性,保障跨境业务的顺利开展。

财务数据迁移中的应收应付款项数据迁移,直接关系到企业的资金往来和债权债务管理,必须确保数据的准确性和完整性。迁移前,需对往来款项进行清理,与客户、供应商进行对账,核实应收账款、应付账款的余额、账龄、交易明细等信息,对于存在争议的往来款项,及时组织业务部门和财务部门进行核实处理,确保源数据的真实性。在数据梳理过程中,需明确往来款项的关键字段,如客户/供应商编码、名称、联系方式、欠款金额、欠款日期、账龄区间等,确保这些字段在迁移过程中不丢失、不错乱。对于源系统中往来款项的辅助核算信息,如部门核算、项目核算等,需与目标系统的辅助核算设置进行匹配,建立准确的映射关系。迁移完成后,需进行往来款项专项校验,核对目标系统中各客户、供应商的往来余额与源系统是否一致,检查账龄分析结果是否准确,通过抽查部分往来交易明细,验证迁移数据的完整性和正确性,确保企业能够凭借迁移后的往来数据准确开展资金催收、付款审批等工作。SQL数据迁移过程中需实时监控数据传输进度,及时排查网络中断或权限不足导致的失败问题。

财务数据迁移后的校验工作是保障迁移数据准确性的一道防线,细致地开展,确保迁移后的数据能够满足企业财务工作的需求。校验工作应从多个维度展开,首先进行账证核对,将目标系统中的记账凭证与原始凭证进行比对,检查凭证编号、会计科目、借贷方向、金额等信息是否一致,确保凭证数据准确无误。其次进行账账核对,核对总账与明细账、明细账与日记账之间的数据是否相符,如总账中“应收账款”科目的余额应与各明细客户的应收账款余额合计一致,避免出现账账不符的情况。同时,还需进行数据完整性校验,检查目标系统中是否存在缺失的财务数据,如某一会计期间的凭证数据、固定资产卡片信息等,确保迁移数据的完全性。此外,可通过对比迁移前后的财务报表数据,如资产负债表、利润表中的关键指标,验证迁移后数据的逻辑一致性,若发现报表数据存在差异,需追溯查找问题根源,及时进行修正,直至所有校验指标均符合要求。财务数据迁移中的辅助核算数据需与主数据同步迁移,项目等辅助核算维度的数据与账务数据准确关联。伊春不同数据库数据迁移

云环境下的SQL数据迁移需采用加密传输协议,同时验证云端数据库实例配置满足业务性能需求。鹤岗资金管理系统数据迁移企业资金帐户

财务数据迁移中的数据质量评估工作,需要建立科学的评估指标体系,对迁移数据的质量进行 、客观的评价。评估指标主要包括数据准确性、完整性、一致性、及时性和有效性。数据准确性指标用于衡量迁移后的数据与源数据的吻合程度,如凭证金额准确率、科目余额准确率等;数据完整性指标用于衡量迁移数据是否 ,无缺失,如关键字段完整率、数据记录完整率等;数据一致性指标用于衡量迁移数据在不同维度的逻辑一致性,如账证相符率、账账相符率、报表数据一致性等;数据及时性指标用于衡量迁移工作是否按时完成,数据是否能够及时满足财务工作需求;数据有效性指标用于衡量迁移数据是否符合业务逻辑和财务制度要求,如数据格式合规率、业务逻辑符合率等。评估过程中,采用抽样检查与 检查相结合的方式,对不同类型的数据选择合适的评估方法,如对凭证数据采用抽样核对,对科目余额采用 核对。根据评估结果生成数据质量评估报告,明确数据质量等级,指出存在的问题及改进措施,为迁移工作的验收提供依据,同时为后续数据质量管理工作提供参考。鹤岗资金管理系统数据迁移企业资金帐户

黑龙江元格科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在黑龙江省等地区的数码、电脑行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**黑龙江元格供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!